CIPA 2025: vendite di fotocamere in calo ad agosto, ma l’anno resta in crescita

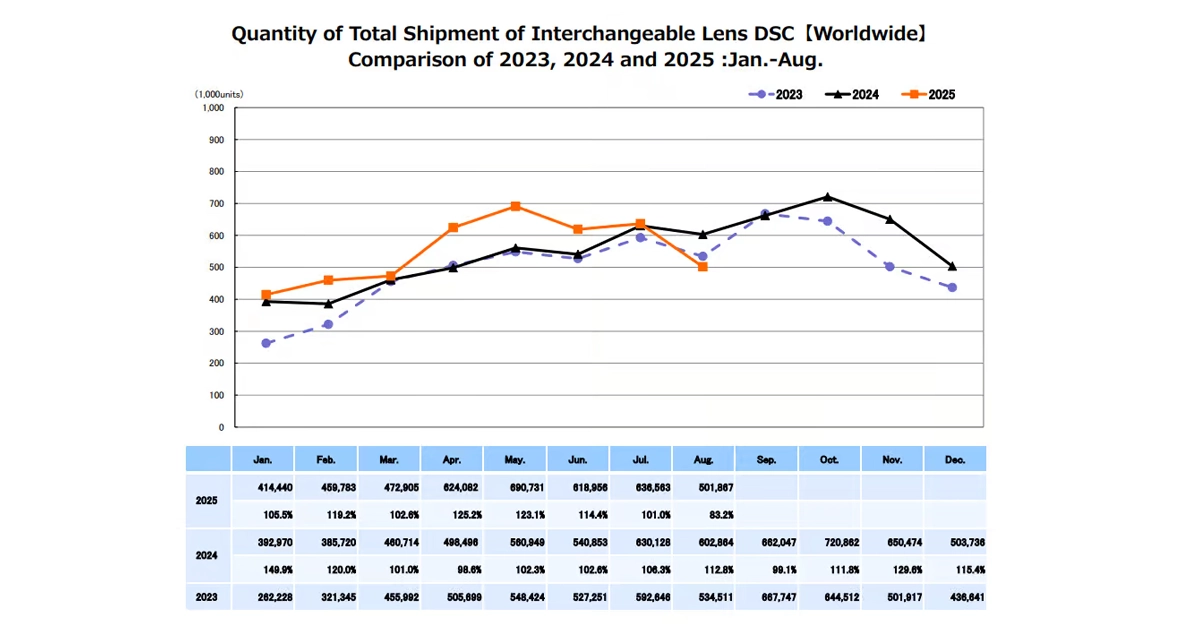

Il termometro CIPA di agosto manda un segnale freddo: le spedizioni di fotocamere a ottiche intercambiabili scendono all’84% rispetto ad agosto 2024 e scivolano sotto i livelli 2023. Il quadro annuale, però, non è da allarme rosso: da gennaio a oggi il mercato resta in positivo con +8% per le ILC e quasi +14% per le compatte a ottica integrata. La domanda vera è dove sta frenando e perché.

Il contesto: incertezza e logistica

Tra narrativa sui dazi USA, catene di fornitura ballerine e pianificazioni preventive, i brand hanno spinto forte sui flussi nei mesi scorsi. Agosto diventa il primo banco di prova di una potenziale interruzione: si vede un’onda di rientro nelle spedizioni, non uniforme tra le aree.

Americhe: sostanziale tenuta

Smentendo i timori, nelle Americhe le ILC restano al 99,7% di agosto 2024, mentre le compatte segnano +26% sul mese e +14% nel cumulato. Alcune novità di prodotto hanno spinto il segmento “point & shoot” e i formati vlogging. In sintesi: domanda stabile, con spazio tattico per modelli compatti e creator-friendly.

Cina: stop ad agosto, trend annuo ancora positivo

La Cina rallenta ad agosto al 75% di agosto 2024, pur rimanendo +15% sull’anno e prima area per spedizioni di ILC, di poco davanti alle Americhe. Curiosità: nelle compatte c’è un +56% su agosto 2024, anche se parliamo di volumi assoluti contenuti (circa 30.000 unità contro le 41.000+ del Giappone). Segnale di riattivazione d’impulso su modelli semplici e tascabili.

Europa: il freno più deciso

Il dato più duro arriva dall’Europa: spedizioni ILC al 57% di agosto 2024, compatte al 97,4%. Qui pesano cautela dei rivenditori, scorte gestite con mano stretta e una domanda che privilegia aggiornamenti mirati più che rinnovare tutto il corredo.

Compatte in risalita: perché succede

Il segmento a ottica integrata si muove su prodotti nuovi e narrativi “pronti a pubblicare”: autofocus rapido, video immediati, form factor leggero. Modelli stile PowerShot V e affini riaprono spazi dove smartphone e action cam non bastano. Prezzo e semplicità stanno rimettendo in pista la compatta giusta.

Cosa significa per brand e negozi

- Pianificazione prudente in Europa: mix più selettivo, push su kit mirrorless “entry–mid” con ottiche “daily use”.

- Americhe resilienti: spazio a bundle creator e promozioni stagionali su ILC e compatte premium.

- Cina bifronte: ILC forti sull’anno, compatte in rimbalzo; utile presidiare i lanci con campagne local-first.

- Supply & pricing: proteggere margini su medio gamma e usare le compatte come porta d’ingresso.

Numeri chiave da ricordare del CIPA 2025

- ILC agosto: 84% vs agosto 2024 (globale).

- Americhe: ILC ~100% vs 2024; compatte +26% sul mese, +14% Y/Y.

- Cina: agosto 75% vs 2024; +15% YTD ILC; compatte +56% sul mese con volumi limitati.

- Europa: ILC 57% vs 2024; compatte 97,4%.

- YTD globale: ILC +8%, compatte ~+14%.

Cosa guardare nei prossimi 90 giorni

- Picco promozioni Q4: eventi, cashback e fine anno diranno se il calo di agosto è flessione momentanea o trend.

- Nuovi lanci: il calendario autunnale può riaccendere le ILC dove agosto ha frenato.

- Prezzi e scorte: attenzione agli aggiustamenti su listini e alle rotazioni di magazzino in Europa.

La palla ora passa a Q4 per il CIPA 2025. Se i lanci di stagione e le promo faranno il loro, il 2025 può chiudere bene. Se la curva di agosto persiste, i brand dovranno riposizionare rapidamente mix e campagne. Tu come la vedi? Meglio puntare su kit ILC completi per Natale o spingere compatte e lenti “must-have” per far cassa subito?

Fonte: CIPA